「電脳せどりを始めたいけど、どのクレジットカードを使えばいいかわからない」

「還元率が高いカードを選びたいけど、種類が多すぎて決められない」

「仕入れ先によってカードを使い分けた方がいいの?」

電脳せどりを始めようとしている人、すでに始めている人の中には、こんな悩みを持っている人も多いと思います。

結論として、まずは仕入れ先別に選び、スケールに合わせて変更していくのが正解です。

この記事では、Amazon物販歴10年以上の私が実際に使ってきた経験をもとに、仕入れ先別のおすすめクレジットカードを紹介します。

楽天市場、Yahoo!ショッピング、Amazonなど、それぞれの仕入れ先で最もお得になるカードを厳選しました。

後半では、カード選びの基本的な考え方や、還元率をさらに上げるコツ、さらにビジネスとして伸びてきた場合のおすすめのカードも解説します。

Amazon電脳せどりのクレジットカード選びで悩んでいるなら、悩みが解決する最適な記事に仕上げました。

- 仕入れ先別のおすすめクレジットカード

- ビジネスカードを持つメリットとおすすめの1枚

- 電脳せどりでカードを選ぶときの考え方

- 還元率をさらに上げるポイントサイトの活用法

ひこーるが効率よく、しかも高品質な記事を量産し続ける秘密がここにあります。

ブログ記事を5倍速で書く秘密の方法を期間限定で公開中です。

レギュレーション完全版

音声×AIを活用した執筆の全手順

㊙️記事作成に役立つ14種類のプロンプト

🎁Notionによる記事管理テンプレート

この「ひこーる式 爆速ブログ執筆キット」を手に入れれば、「こんな記事が書きたかった!」を実現できます。

思ったような記事が書けない、記事を書く手が止まってしまう、そんな辛い思いをしている人にはぴったりのキットです。1秒でも早くブログで収益化、求められるWebライターになりたい人は要チェック。

詳細を知りたい人は、以下のページをどうぞ。

詳細とかいいから、すぐに購入したいという人は、こちらから購入できます。

ひこーるが監修する「ひこーる納品代行サービス」をご紹介。

月額0円・登録料0円で始められる

大型も標準も1点35円〜の超格安料金

電脳せどり・欧米輸入・中国輸入なんでも対応

中古商品・要期限管理商品もOK

レスポンス爆速&こまめな状況報告

Amazon物販歴10年以上の経験者が監修で安心

全てのビジネスの基本が集約。

未来を見据えた副業ならこれ。

- Amazon欧米輸入

- 輸入物販の基礎

- メーカー・卸交渉

リスクを抑えて生活を豊かに。

副業初心者はここから。

- Amazon電脳せどり

- ネット物販の基礎

- メーカー・卸交渉

自分のアイデアを世の中に。

OEMで未来を開拓。

- Amazon中国輸入

- OEMビジネス

- 自分だけの商品の作り方

仕入れ先別おすすめクレジットカード

電脳せどりで使うクレジットカードは、仕入れ先に合わせて選ぶのが基本です。

なぜなら、多くのカードは特定のショッピングサイトで還元率がアップする仕組みになっているから。

ここでは、主要な仕入れ先ごとに最適なカードを紹介します。

| 仕入れ先 | おすすめカード | 還元率 |

|---|---|---|

| 楽天市場 | 楽天カード | 3%〜 |

| Yahoo!ショッピング | PayPayカード | 最大5% |

| Amazon | JCBカード W | 2% |

それぞれ詳しく解説します。

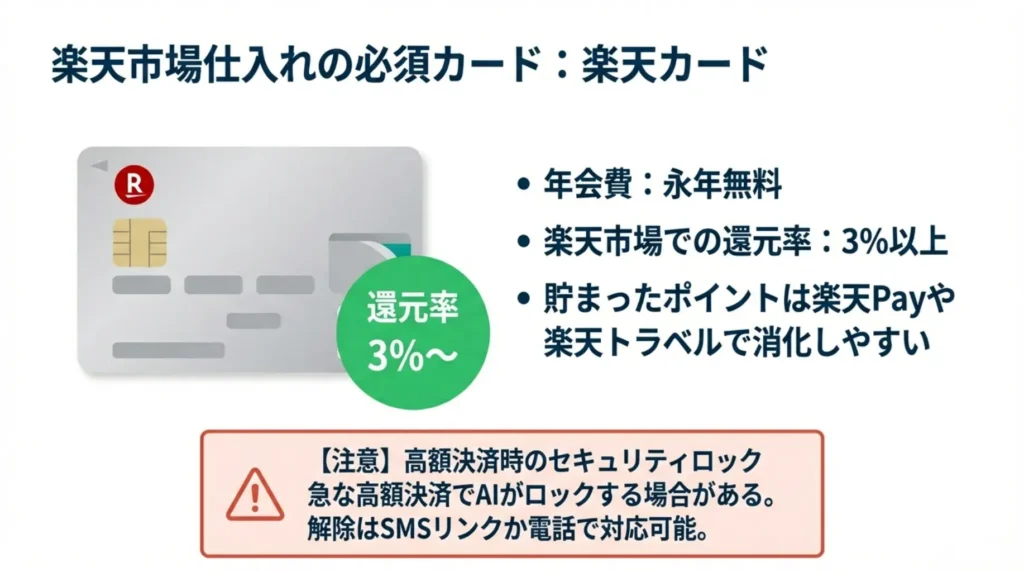

楽天市場で仕入れるなら楽天カード一択

楽天市場で仕入れをするなら、楽天カードは必須です。

楽天カードを使うだけで、楽天市場での還元率が3%以上になります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| 楽天市場での還元率 | 3%〜 |

| 貯まるポイント | 楽天ポイント |

楽天カードの最大の魅力は、楽天ポイントの使いやすさです。

楽天市場での買い物はもちろん、楽天Pay、楽天トラベル、楽天ビューティなど、日常のあらゆる場面で使えます。

ただし、注意点もあります。

楽天カードは高額決済をするとAIが不正利用と判断して、自動でロックがかかることがあります。

特に海外サイトでの決済や、普段と違う金額の決済をすると発生しやすいです。

ロックがかかった場合は、SMSで届くリンクから解除するか、楽天カードに電話して解除してもらう必要があります。

少し面倒ですが、不正利用を防ぐためのセキュリティなので仕方ない部分ですね。

また、楽天カードは数年前から明確に「転売目的の利用は禁止」としました。

よって、あまり派手に使っているとカードが利用できなくなる可能性があります。

そんなリスクもあるため、楽天市場での仕入れを考えているなら、後ほど紹介する「どこで使っても損しないカードが欲しいなら」で紹介するカードか、ビジネスカードを利用しましょう。

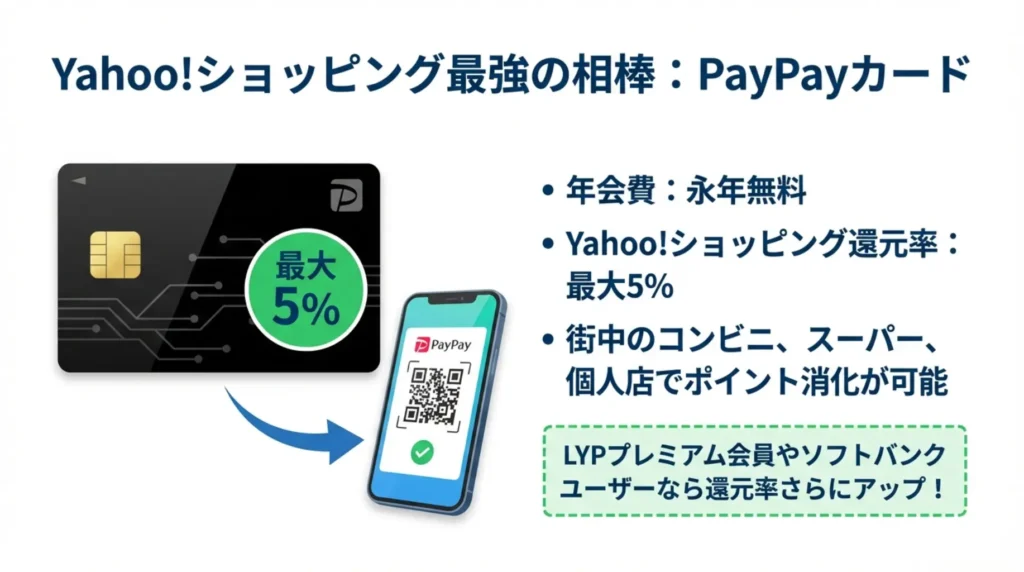

Yahoo!ショッピングで仕入れるならPayPayカード

Yahoo!ショッピングで仕入れをするなら、PayPayカードがベストです。

PayPayカードを使えば、Yahoo!ショッピングでの還元率が最大5%まで上がります。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| Yahoo!ショッピングでの還元率 | 最大5% |

| 貯まるポイント | PayPayポイント |

PayPayポイントは、街中のほとんどのお店で使えます。

大手コンビニ、スーパー、ドラッグストアはもちろん、個人経営の小さなお店でも「PayPay使えます」というところが増えています。

クレジットカードは使えなくてもPayPayには対応しているお店も多いので、ポイントの使い道に困ることはほぼありません。

さらに還元率を上げたいなら、関連サービスとの組み合わせも検討しましょう。

- LYPプレミアム会員に加入

- スマホ回線をソフトバンクかワイモバイルにする

- 対象サービスを利用してPayPayステップの条件を達成する

Yahoo!ショッピングを仕入れ先として活用するなら、PayPayカードは必須です。

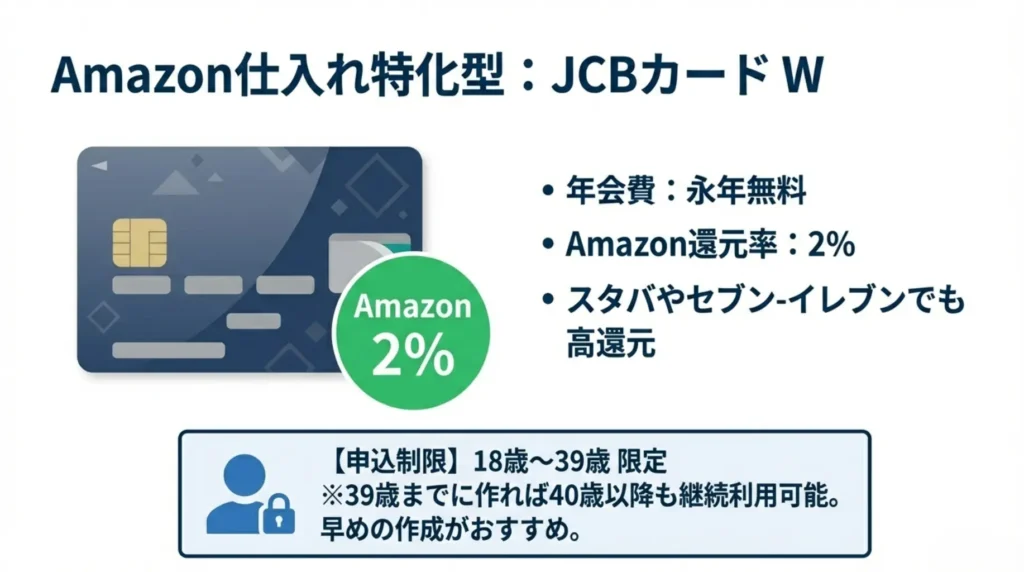

Amazonで仕入れるならJCBカード W

Amazon.co.jpでの仕入れがメインなら、JCBカード Wがおすすめです。

Amazonでの還元率が2%になり、年会費も永年無料です。

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 基本還元率 | 1% |

| Amazonでの還元率 | 2% |

| 貯まるポイント | Oki Dokiポイント |

| 申込条件 | 18歳〜39歳 |

JCBカード Wの特徴は、Amazon以外にもセブン-イレブンで2%還元、スターバックスで最大10.5%還元など、ポイントアップ店が多いことです。

Amazonでの仕入れだけでなく、普段の生活でもポイントが貯まりやすいカードといえます。

ただし、JCBカード Wは39歳以下しか申し込めません。

ちなみに、39歳までに作っておけば40歳以降も継続して使えます。

すでに40歳を超えているなら、別のカードを検討しましょう。

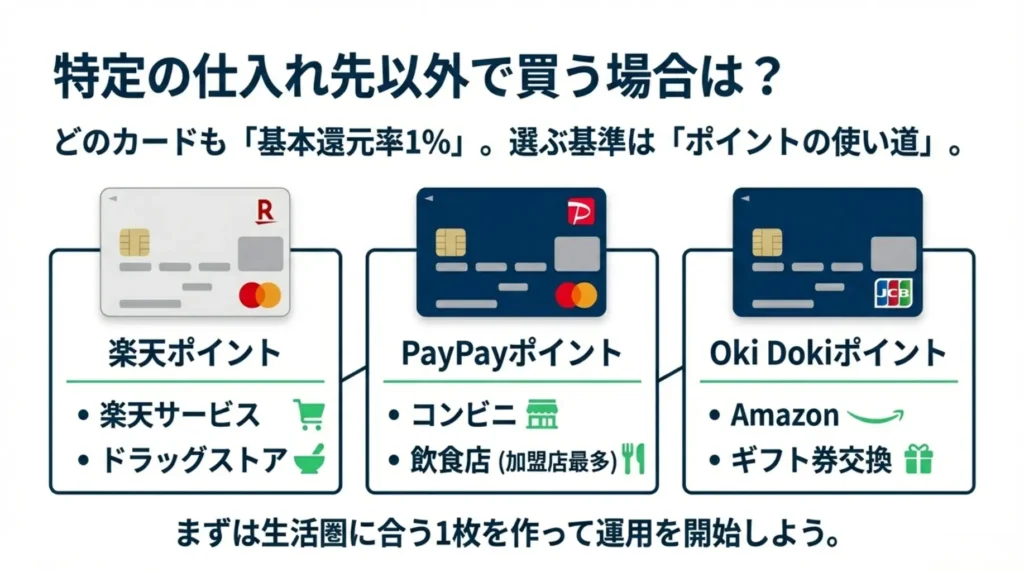

どこで使っても損しないカードが欲しいなら

くまったさん

くまったさんいちいちカードを使い分けるのは面倒だな。

そんな場合は、ここまで紹介した3枚のカードから、自分の生活圏に合うものを選べばOKです。

どのカードも基本還元率は1%あるので、特定のサイト以外で使っても大きな損はしません。

選ぶ基準は「貯まったポイントを普段の生活で使いやすいかどうか」です。

| カード | ポイント | 主な使い道 |

|---|---|---|

| 楽天カード | 楽天ポイント | 楽天市場、楽天Pay、コンビニ、ドラッグストアなど |

| PayPayカード | PayPayポイント | PayPay加盟店(コンビニ、スーパー、飲食店など) |

| JCBカード W | Oki Dokiポイント | Amazon、各種ギフト券、他社ポイント交換など |

結局、クレジットカードのポイントはおまけです。

正直1%以上のカードを選べばそれほど大きな差にはなりにくいです。

ここで紹介したカード以外でも、還元率1%を基準に、あなたの生活スタイルに合ったポイントが付与されるカードを選びましょう。

例えば、旅行によく行く人であればマイルがよく貯めるカードを使った方が、満足度は高くなると思います。

ビジネスカードを持ちたいならアメリカン・エキスプレス・ビジネス・グリーン・カード

電脳せどりをビジネスとしてしっかりとやっていきたいなら、ビジネスカードを1枚持っておくことをおすすめします。

プライベートと仕入れの支払いを分けて管理できますし、経費の把握や確定申告がラクになります。

そして、数あるビジネスカードの中でも、私が電脳せどりにおすすめなのがアメリカン・エキスプレス・ビジネス・グリーン・カードです。

おすすめの理由は以下です。

- 入会特典で年会費実質3年間無料

- デポジット機能で実質枠無制限

- メンバーシップ・リワード+で還元率1%に

- ビジネスカードだから仕入れ利用も全く問題なし

- ETCカードが年会費無料で作れる

- 空港ラウンジが利用可能

- ショッピングプロテクション付き(購入から90日以内、年間最高500万円まで補償)

審査もビジネスカードの中では比較的通りやすいので、はじめてのビジネスカードにもぴったりです。

アメリカン・エキスプレス・ビジネス・グリーン・カードの基本スペック

| 項目 | 内容 |

|---|---|

| 年会費 | 13,200円(税込) |

| 基本還元率 | 0.5%(メンバーシップ・リワード+登録で1%) |

| 入会特典 | 最大40,000ポイント(年会費約3年分相当) |

| ETCカード | 年会費無料 |

入会特典で年会費実質3年間無料

アメリカン・エキスプレス・ビジネス・グリーン・カードは、入会後4ヶ月以内に60万円以上利用すると、合計40,000ポイントがもらえます。

これは年会費約3年分に相当するので、実質3年間は無料で使えることになります。

| 特典内容 | 獲得ポイント |

|---|---|

| 60万円利用でボーナスポイント | 34,000ポイント |

| 通常利用ポイント(60万円分) | 6,000ポイント |

| 合計 | 40,000ポイント |

電脳せどりで仕入れをしていれば、60万円は余裕。つまり年会費実質3年間は無料です。

初めてのビジネスカードを体験するにはぴったりですよね。

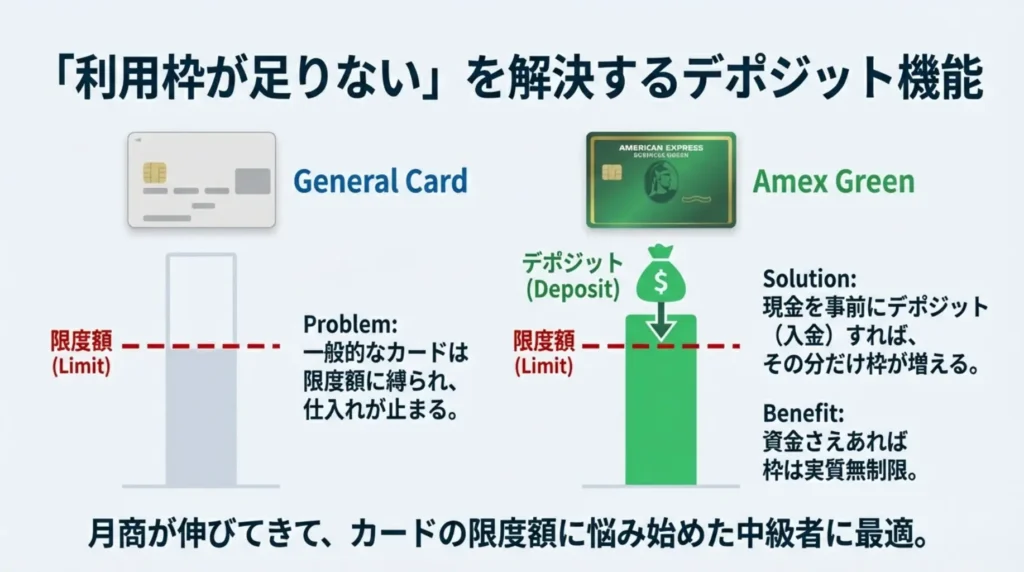

デポジット機能で実質枠無制限

アメリカン・エキスプレス・ビジネス・グリーン・カードの最大の特徴は、デポジット機能があることです。

これは、事前にカード会社に入金しておけば、その分だけ利用枠が増えるという仕組みです。

つまり、現金があれば利用枠は実質無制限。

しかも、デポジットで支払った分にもポイントが付きます。

電脳せどりをがっつりやっていくと、どうしても仕入れ額の上限が見えてくる瞬間があります。

通常のクレジットカードは限度額に縛られますが、アメリカン・エキスプレス・ビジネス・グリーン・カードなら資金さえあれば枠を気にせず仕入れができます。

メンバーシップ・リワード・プラスで還元率1%に

アメックスの基本還元率は0.5%と低めですが、メンバーシップ・リワード・プラス(年会費3,300円)に登録すると、AmazonやYahoo!ショッピングでの還元率が1%に上がります。

仕入れで使うなら、実質的に他のカードと同等の還元率が狙えます。

主な対象のサイトは以下です。

- Amazon

- Yahoo!ショッピング

- Yahoo!オークション

- Uber Eats

- ヨドバシカメラ

刈り取りやYahoo!ショッピングを使うなら1%の還元率で利用できます。

その他のメリット

アメリカン・エキスプレス・ビジネス・グリーン・カードには、他にもこんなメリットがあります。

- ビジネスカードだから仕入れ利用も全く問題なし

- ETCカードが年会費無料で作れる

- 空港ラウンジが利用可能

- ショッピングプロテクション付き(購入から90日以内、年間最高500万円まで補償)

プライベートと仕入れを分けたい人、限度額を気にせず仕入れたい人にはかなりおすすめです。

クレジットカードが作れないならデビットカードも選択肢

「クレジットカードの審査に落ちた」「まだ信用履歴がない」という人は、デビットカードも検討してみてください。

デビットカードは銀行口座から即時引き落としされるカードで、審査がない(または非常に簡単)のが特徴です。

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 審査 | あり | なし(または簡易) |

| 支払いタイミング | 後払い | 即時引き落とし |

| 還元率 | 1%程度 | 0.2%〜1%程度 |

| キャッシュフロー | 緩やか(支払いまで最大1ヶ月以上) | タイト(即時引き落とし) |

デビットカードは還元率が低めなのがデメリットですが、審査なしで作れるのは大きなメリット。

また、即時引き落としなので使いすぎの心配がなく、資金管理がしやすいという人もいます。

電脳せどりで使うなら、次のデビットカードがおすすめです。

- 楽天銀行デビットカード

- SBIネット銀行デビットカード

- ソニー銀行デビットカード

これらはデビットカードですが1%もしくは簡単な条件をクリアすれば1%以上になる高還元率カードです。

ただし、デビットカードはあくまでも「クレジットカードが作れるまでのつなぎ」と考えた方がいいです。

還元率やキャッシュフローの面ではクレジットカードの方が有利なので、作れるようになったら切り替えをおすすめします。

クレカが作れなくても、資金があるならデビットカードで電脳せどりは始められますよ。

電脳せどりでクレジットカードを選ぶときの考え方

ここからは、クレジットカードを選ぶときの基本的な考え方を解説します。

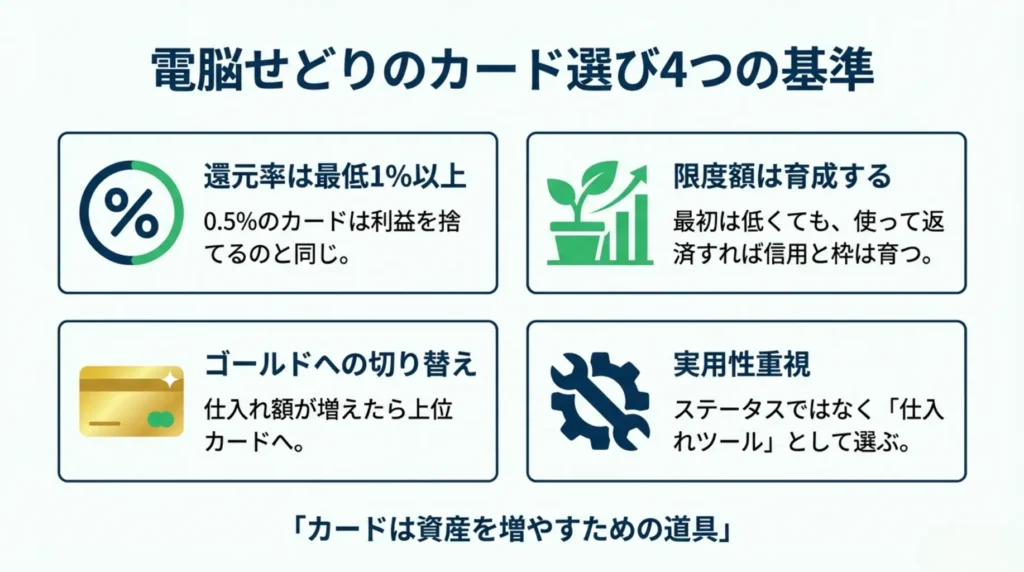

カード選びで失敗しないために、この3つのポイントを押さえておきましょう。

ポイント還元率は最低1%以上を基準にする

クレジットカード選びで最も重要なのが、ポイント還元率です。

電脳せどりでは仕入れ額が大きくなるので、還元率の差がそのまま利益に直結します。

還元率0.5%と1%の差を見てみましょう。

| 年間仕入れ額 | 0.5%還元 | 1%還元 |

|---|---|---|

| 100万円 | 5,000円 | 10,000円 |

| 300万円 | 15,000円 | 30,000円 |

| 500万円 | 25,000円 | 50,000円 |

| 1,000万円 | 50,000円 | 100,000円 |

たった0.5%の差でも、年間で数万円の違いが出ます。

同じように仕入れをしているだけでこれだけ差がつくので、還元率1%以上のカードを選ぶのは必須です。

還元されたポイントでちょっといい食事や小旅行ができると思えば、たった数万円でもカード選びの重要性がわかりますよね。

限度額は使っていれば自然と上がる

ここまでの記事を読んで、

くまったさんでも無料のカードって限度額が低いから仕入れに困るのでは?

と心配する人も多いと思います。

結論から言うと、最初は低くて思ったように仕入れができない可能性は高いです。

しかしクレジットカードの限度額は、使い続けていれば自然と上がっていきます。

毎月しっかり支払いを続けて、カード会社からの信用を積み重ねていくことが大切です。

最初のうちは、

- 限度額内で無理のない仕入れをする

- 支払いを絶対に遅延させない

- 必要に応じてカードを2〜3枚に分散する

この3つを意識しておけば少しずつ限度額は上がっていきます。

仕入れ額が増えたらゴールドカードへ切り替えを検討する

仕入れ額が増えてきて、どうしても無料カードの限度額では足りなくなってきたら、ゴールドカードへの切り替えを検討しましょう。

| 無料カード | 上位カード | 年会費 |

|---|---|---|

| 楽天カード | 楽天ゴールドカード | 2,200円 |

| PayPayカード | PayPayカード ゴールド | 11,000円 |

ゴールドカードは年会費がかかりますが、その分限度額が大きくなったり、還元率がアップしたりするメリットがあります。

例えば、無料カードなら100万円までの限度額が、ゴールドカードなら300万円や500万円になります。

仕入れ額に応じて、無理のない範囲で切り替えを検討してみてください。

ステータスではなく「仕入れのツール」として選ぶ

クレジットカードを選ぶとき、つい「ゴールドカードの方がかっこいい」「プラチナカードを持ちたい」と思ってしまうことがあります。

でも、電脳せどりで使うカードは、あくまで仕入れのツールです。

- 自分の仕入れスタイルに合っているか

- 還元率は十分か

- 限度額は足りているか

この3つだけです。

ステータスを追いかけて年会費の高いカードを持っても、仕入れスタイルに合っていなければ意味がありません。

まずは無料カードから始めて、必要に応じてステップアップしていくのが賢い選び方です。

カードはあくまでもツール。見栄ではなく実用性で選びましょう。

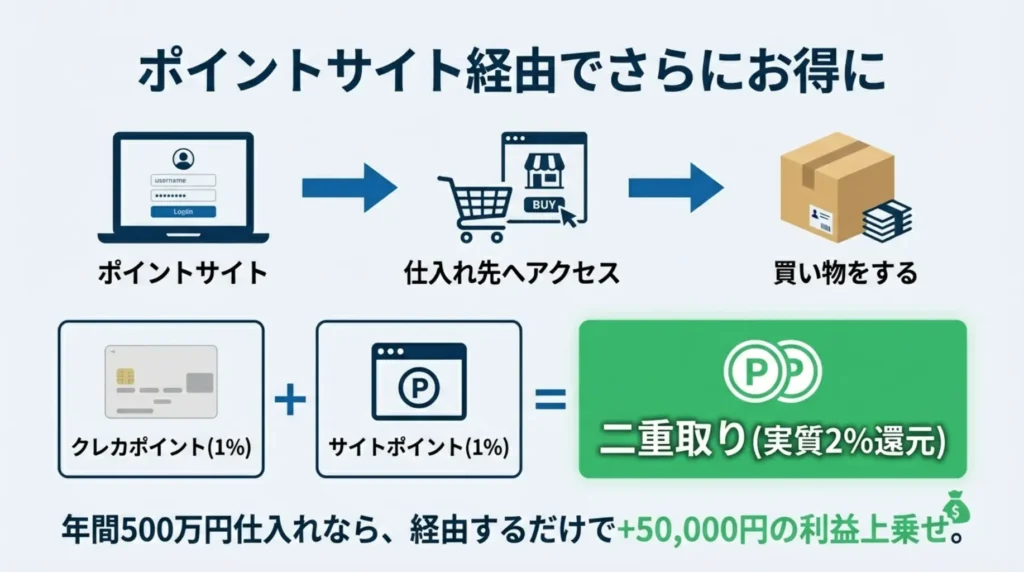

さらに還元率を上げるならポイントサイトを経由しよう

クレジットカード選びとは少し違いますが、還元率をさらに上げたいならポイントサイトの経由も忘れずに。

ポイントサイトとは、経由していつも通り買い物をするだけで追加のポイントがもらえるサービスです。

楽天市場やYahoo!ショッピングでの仕入れ前に、ポイントサイトを経由するだけ。

クレジットカードのポイントとは別に、ポイントサイトのポイントも貯まります。

つまり、ポイントの二重取りができるということです。

実際にどれくらい差が出るのか、テーブルで確認してみましょう。

| 年間仕入れ額 | クレカのみ(1%) | ポイントサイト経由(2%) | 差額 |

|---|---|---|---|

| 50万円 | 5,000円 | 10,000円 | +5,000円 |

| 100万円 | 10,000円 | 20,000円 | +10,000円 |

| 300万円 | 30,000円 | 60,000円 | +30,000円 |

| 500万円 | 50,000円 | 100,000円 | +50,000円 |

ポイントサイトの還元率は楽天市場やYahoo!ショッピングで約1%程度。

クレジットカードの1%と合わせると、実質2%還元になります。

やることはリンクを踏んで買い物するだけなので、使わない理由がありません。

まだ使ったことがない人は、ぜひ登録しましょう。

本当に電脳せどりをするなら、やらない理由がないので必ずポイントサイトは利用しましょう。

まとめ

最後に、この記事の内容を振り返りましょう。

- 電脳せどりのクレジットカードは仕入れ先に合わせて選ぶのが正解

- 楽天市場なら楽天カード、Yahoo!ショッピングならPayPayカード、AmazonならJCBカード W

- ビジネスカードを持つならアメリカン・エキスプレス・ビジネス・グリーン・カードがおすすめ

- 還元率は最低1%以上を基準に選ぶ

- ステータスではなく「仕入れのツール」として考える

- ポイントサイト経由で還元率をさらにアップ

クレジットカード選びを間違えると、年間で数万円分のポイントを損する可能性があります。

逆に、正しいカードを選べば、同じ仕入れをしているだけでポイントがどんどん貯まっていきます。

あなたの仕入れ戦略に合わせて適切なクレジットカードを選んでみてください。

ちなみに電脳せどりではクレジットカードの使い方も重要です。プロの使い方は以下の記事にまとめています。

よくある質問

最後によくある質問をまとめました。

- クレジットカードは何枚持つのがベスト?

-

最初は1〜2枚で十分です。仕入れ先が増えたり、仕入れ額が大きくなってきたら、必要に応じて増やしていきましょう。管理が煩雑になるので、むやみに枚数を増やす必要はありません。

- 年会費無料のカードだけで大丈夫?

-

最初は年会費無料のカードだけで問題ありません。仕入れ額が増えて限度額が足りなくなってきたら、ゴールドカードへの切り替えを検討しましょう。

- 審査に落ちたらどうすればいい?

-

半年以上期間を空けてから再申し込みしましょう。短期間に複数のカードを申し込むと審査に通りにくくなるので、1枚ずつ申し込むのがおすすめです。

- 副業でせどりをしていてもカードは作れる?

-

作れます。申込時に正確な情報を記入すれば、副業でも問題なく審査に通ることがほとんどです。ビジネスカードも、個人事業主として申し込めば作成可能です。

- 締め日と支払日は気にした方がいい?

-

気にした方がキャッシュフローは安定します。締め日直後に仕入れをすれば、支払日までの期間が長くなります。複数のカードを使い分ける場合は、締め日と支払日がずれているカードを選ぶとさらに効果的です。